結婚後の将来のお金の不安を解消したい人必見!お金が貯まらないなら資産運用も考えてみよう

はじめに

結婚後、生活においてお金が足りないか不安……。

結婚後にお金が足りないという不安は、多くの新婚夫婦にとって共通の問題です。

結婚に伴う生活費や将来の資金計画など、様々な不安や懸念点が生じるでしょう。

それらを解決するためには、夫婦同士のコミュニケーションや計画的なアプローチが重要です。

まず、夫婦での収支をきちんと把握しましょう。

収入と支出を明確に把握し、家計簿をつけることで無駄な出費を抑えることができます。

また、将来の資金計画を立てる際にも、現在の収支状況を把握しておくことは非常に重要です。

ほかにも生活費を見直したり、無駄な出費を減らすことで、少しずつでも貯金を増やすことができます。

また、夫婦で一緒に目標を持ち、そのために協力しながら節約することは、結婚生活をより円満に過ごすためにも重要です。

さらに、将来のために資産運用を検討してはいかがでしょうか?

定期預金や投資信託など、自分たちに合った資産運用方法を検討し、将来のための資金を着実に準備していくことが大切です。

今回は、結婚後のお金に関する不安を解決し、誰でも簡単に取り組める資産形成の方法について解説します。

結婚後のお金に関する不安は、計画的な対応や節約、資産形成などで解決することができます。

夫婦で協力し合いながら、将来への不安を取り除いていきましょう。

目次

結婚後のお金に不安を抱えている人は意外と多い

結婚は人生の大きなイベントの一つであり、新たな生活が始まる喜びとともに、お金の面での不安もつきものです。

特に共働きや今後起こるだろう子育てのことなどを考えると、将来のお金のことが気になる方も少なくありません。結婚後のお金について不安になる理由の1つに、夫婦間での価値観や意見の相違が挙げられます。

結婚前はお互いの収入や支出について十分な話し合いをしなかったり、将来の生活設計について具体的な計画を立てなかったりすることもあるでしょう。

その結果、結婚後にお金に関する考え方が異なることで、不安やストレスが生じることがあります。

また、結婚後は家計を一緒に管理することが一般的ですが、その際にお金の使い方や節約の考え方などで意見が分かれることもあります。特に収入が安定していない場合や急な支出が発生した場合には、夫婦間での意見の相違がより顕著になることがあります。

さらに、結婚後には子供を持つ可能性も考えられます。

子供を持つことで家計への負担が増えることや、教育費などの将来の支出について不安を感じることもあるでしょう。

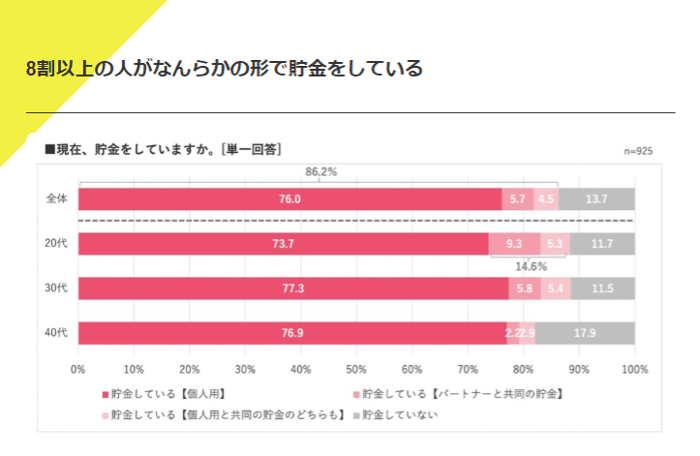

株式会社マイナビが行った、20〜40代の結婚していないカップルを対象にアンケートを実施した結果、8割近くの人が貯金をしていることが分かりました。

さらにパートナーと共同の貯金をしている人の回答も見受けられました。このように結婚を控えている人たちは、何らかの形で計画的に貯金を進めていることが分かります。

出典元:株式会社マイナビ アンケートから見えたカップルのお金事情を公開! リアルな貯金額やその目的とは

まず、夫婦でお金の話をしっかりとすることが重要です。結婚後の収入や支出、貯金の目標などを明確にし、お互いの考えを理解しましょう。

また、将来のライフプランやリスクについても話し合い、共通の目標を持つことでお互いが安心感を持つことができます。

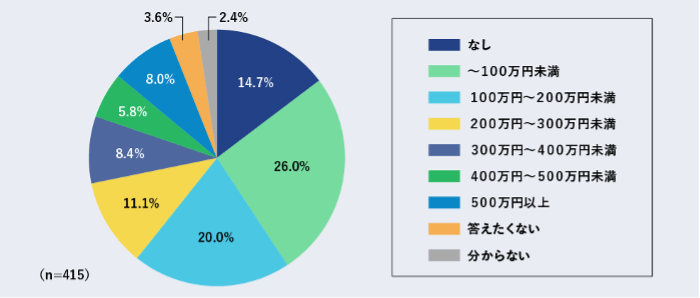

ちなみに日本証券業協会が行った、20代を対象にした「みんなの結婚準備金は一体どのくらい?」のアンケートでは、下記のような結果となりました。

出典元:日本証券業協会 結婚にはいくらかかる?実際にかかった費用を20代にアンケート

最も多い回答は100万円未満でした。

100万円からでもよいので、夫婦で目標金額について話し合って決めてはいかがでしょうか?

結婚後も夫婦円満!お金の管理の方法

結婚後は、金銭トラブルなどを起こさないよう夫婦で協力してお金の管理を行うとよいでしょう。

最も手軽にできる方法としては、家計簿をつけたり、定期的に収支を確認したりすることが挙げられます。

無駄遣いを減らし、将来に向けた貯金や投資につなげられるでしょう。また、夫婦での収入や支出について透明性を持たせることで信頼関係も築けます。

さらに、将来に備えて保険や資産運用なども考えておくことが大切です。具体的には万が一のことを考えてしっかりとした保険に加入したり、定期預金や投資信託などで資産を増やしたりすることで将来への不安を軽減できます。

また、老後の生活資金や子供の教育資金なども計画的に貯めておくことが重要です。

はじめに、現実的な予算を立てましょう。収入や支出をしっかりと把握し、無駄遣いを避けるために予算を立てることで、家計の安定化につながります。

また将来のための貯金を続けるためにも、予算を決めてモチベーションを維持することは欠かせません。

さらに、夫婦でお金を管理する際には、共通の口座を持つことも一つの方法です。共通の口座を持つことで、家計や将来のための貯金を共有しやすくなります。しかし、個人の自由も大切ですので、共通の口座だけでなく、個人の口座も持つことが理想的です。

また、夫婦でお金を管理する際には、将来のための投資や保険についても考えておく必要があります。

将来のための資産形成やリスクヘッジを考えることで、夫婦間の安心感が増し、将来に対する不安も軽減されます。

最後に、夫婦でお金を管理する際には、信頼関係を築くことが大切です。

お互いに対して信頼し合い、お互いの意見や考えを尊重することで、円満な家計管理が実現できます。そして、夫婦間の絆も深まることでしょう。

結婚後の夫婦でお金を管理することは簡単なことではありませんが、お互いの理解や協力を大切にすることで、円満な家計管理が実現できます。

おすすめの資産運用とは?

結婚後は非常に多くのお金がかかることが分かりました。自分だけでなくパートナーの生活費やお互いの老後の資金、また子どもが生まれたら養育費も必要になりますし、引っ越して新しい家に住む場合も考えられます。

初めての方も安心して取り組める、資産運用の種類と概要についてご紹介します。

投資信託

投資信託とは、複数の投資家から集めた資金を、運用会社が株式、債券、不動産など様々な資産に分散投資することで運用する制度です。

投資信託は、一つの商品や銘柄に依存せず、幅広い資産に分散することでリスクを抑えつつ、長期的な資産形成を目指すことができます。

私たちは、一定の金額を運用会社に預けるだけで、あとは経済のプロである運用会社やファンドマネージャーが運用してくれるため専門知識がなくても手軽に利用できる仕組みといえるでしょう。

ファンドマネージャーは市況や経済動向を分析し、最適なタイミングで資産の売買を行うことで、投資家から集めたお金で利益最大化を目指します。

また、投資信託は一定の手数料がかかりますが、その分散投資によるリスク軽減やプロのファンドマネージャーによる運用は、個人投資家には難しい部分を補ってくれるというメリットがあります。

【投資信託の種類】

投資信託には様々な種類があります。

株式型、債券型、バランス型など、それぞれ異なるリスクとリターンがありますので、自身のリスク許容度や資産形成の目標に合わせて選ぶことが重要です。

さらに、国内のみならず海外にも投資対象を持つグローバルファンドや、特定のテーマや産業に特化したテーマファンドなどもあります。

投資信託を選ぶ際には、運用会社の信頼性や実績、手数料などを比較検討したうえで選びましょう。

また、自身の投資目的や期間、リスク許容度に合ったファンドを選ぶことで、効果的な資産形成が可能となります。

【投資信託における注意点】

最後に、投資信託は元本保証がないためリスクも伴います。つまり、500万円預けた際、500万円を下回ってしまう可能性があるということです。

市況や経済動向の変化によって運用成績が変動することもありますので、長期的な視点で運用を行うことが重要です。

また、定期的な積立投資やリバランスを行うことでリスク分散効果を高めることもできます。

投資信託は、個人投資家にとって手軽で効果的な資産形成手段と言えます。しかし、その仕組みやリスクを理解した上で適切な選択を行うことが大切です。

【投資信託の始め方】

初めて投資信託を行うなら、「ネット証券」を利用する方法が最も手軽でおすすめです。

ネット証券を利用する最大のメリットは、手数料が比較的安いことです。従来の銀行や証券会社では、高額な手数料が課されることがありましたが、ネット証券を利用することで手数料を抑えることができます。

また、ネット証券を利用することで24時間いつでも取引が可能です。

投資信託を始める際には、まずネット証券の口座開設からはじめましょう。口座開設には本人確認書類が必要となるため、事前に身分証明書や住民票などの準備が必要です。

口座開設手続きはオンライン上で完了することができるため、複雑な手続きはありません。口座開設が完了したら、次に投資信託の選定をします。

ネット証券では、さまざまな運用会社の投資信託が取り扱われており、自分のリスク許容度や投資目標に合った商品を選ぶことができます。

また、ネット証券のウェブサイトやアプリを活用すれば、簡単に各商品の詳細情報や過去の運用成績を確認できます。

投資信託を始める際には、自分の投資目標やリスク許容度を明確にし、それに合った商品を選ぶことが重要です。また、市況や経済情勢の変化に応じて適切な運用商品への移行も必要となります。

ネット証券を利用すれば、いつでも自分のポートフォリオを見直すことができるため、柔軟な資産運用が可能です。投資信託を始める際には自己責任で行うことを忘れず、専門家のアドバイスを受けつつ続けましょう。

つみたてNISA

「つみたてNISA」とは、日本の個人投資家向けの制度であり、その名前の通り、毎月一定額を積み立てて投資を行うことができるNISA(少額投資非課税制度)の一つです。

つみたてNISAは、2018年からスタートし、個人投資家が長期的な資産形成を目指すための制度として注目を集めています。さらに2024年1月からは新NISAになり、毎月約10万円までの投資が非課税となり、無期限で利用することができます。

この制度を利用することで、将来の資産形成や老後の生活資金づくりに役立てられるでしょう。

つみたてNISAの特徴の一つは、積立投資を通じて長期的な資産形成を支援することにあります。投資家は、毎月一定額を積み立てることで、市況の変動やリスクを抑えながら着実に資産を増やせるでしょう。

また、NISA口座内での売買による譲渡益や配当所得も非課税となるため、税制面でも魅力的な制度といえます。

【つみたてNISAの商品の種類】

つみたてNISAは、株式や投資信託、ETF(上場投資信託)など様々な金融商品に投資できます。

そのため、自分のリスク許容度や運用方針に合わせて投資先を選ぶことができ、多様な選択肢がある点も魅力的です。

さらに、つみたてNISAは20歳以上の個人投資家を対象としており、未成年者も保護者などの代理人を通じて口座を開設できます。このため、若い世代から老後資金を考える方まで幅広い層が利用することができる制度といえます。お子さんが生まれた際には、ぜひ将来のためにも教えてあげるとよいでしょう。

つみたてNISAを活用する際には、自身の投資目標やリスク許容度を考慮した上で、適切な金融商品を選ぶことが重要です。また、定期的な積立投資を行うことで、市況の変動に左右されずに長期的な資産形成を目指すことができます。

【つみたてNISAの始め方】

まずは口座開設が必要です。前述した投資信託と同様に、つみたてNISAもネット証券から行う方法が最も手軽であり一般的です。

口座開設時には本人確認書類が必要となるため、運転免許証や健康保険証などの身分証明書を用意しておくことが大切です。

次に、口座開設後にはつみたてNISA対象の投資信託や株式などの金融商品を選択する必要があります。投資商品の選択にあたっては、自身のリスク許容度や投資目的に合わせて適切な商品を選定することが重要です。

また投資先の選定に際しては、書籍や動画、専門家のアドバイスを受けることも大変有効でしょう。

【新NISAについて】

2024年1月から始まる制度で「新NISA」という言葉を聞いたことがある人もいらっしゃるでしょう。

新NISAは、非課税投資枠を大幅に増やす制度のことです。これまで年間40万円までの投資金額が非課税でしたが、2024年1月からは非課税となる投資金額が年間で120万円になります。

つまり、税金がかからない金額の上限が増えるため、より積極的に資産運用が行えるということです。

つみたてNISAは日本の個人投資家にとって有益な制度であり、将来の資産形成や老後資金づくりに役立てるために積極的に活用していくことが重要です。自身の将来に向けた賢い投資戦略を考える上で、つみたてNISAは有力な選択肢の一つと言えるでしょう。

結婚後の資産運用に関するお金の悩みQ&A

結婚後のお金について、気になる疑問と回答を簡単にまとめました。

自身も気になる項目があれば、ぜひ参考にしてください。

Q1. 資産運用とは具体的に何から始めればいいのですか?

まず、ネット証券で会員登録を行い、口座を開設しましょう。おすすめは「楽天証券」や「SBI証券」です。使えば使うほどポイントがたまる特典もあります。そして「投資信託」で、毎月一定の金額を運用会社へ預けます。

Q2. 結婚後は毎月いくらくらいかかりますか?

厚生労働省の「家計調査報告(家計収支編)」によれば、二人世帯以上の毎月の出費額はおおよそ43万7,367円とのことです。そのため毎月50万円ほどと考えておけば、余裕が持てるのではないでしょうか?

Q3. どうやってお金を管理したらよいでしょうか?

「家計簿アプリ」を使って小まめに管理しましょう。具体的には、収支と支出が細かく管理でき、クレジットカードの使用頻度や明細までわかるものが望ましいです。

家計簿アプリは非常に多くの種類があるため、いろいろなものを試しながら自分にとって使いやすいと思ったものを使いましょう。

Q4. 結婚後に考えられる突発的な出費にはどのようなものがありますか?

ケガや病気における治療費や、妊娠時の検診や受診料などがあります。そのほかにも冠婚葬祭費、注文住宅に住んでいる場合は住まいの修繕費用、車や家電製品の故障も考えられます。

Q5. 昔から貯金が続いたことがありません。何かいい方法はありますか?

よく利用する銀行の「定期預金」を利用しましょう。

定期預金は毎月決まった日になると自動で口座から一定金額が引き落とされて貯金されるため、貯金で引かれた残りの金額のみでやりくりすることになります。どうしてもお金は使った分だけ使ってしまうという場合は、自動で強制的に口座から引き落としてくれる方法がおすすめです。

また、つみたてNISAや投資信託でも、一定金額を自動で引き落としてくれる仕組みにしておくやり方も効果的でしょう。

Q6. 節約しているつもりなのですが、なかなかうまくいきません。何がいけないのでしょうか?

まだ節約できるポイントがないか見直してみましょう。例えば、スマホの毎月の通信量を見直すことで月に数千円から数万円も節約できる場合があります。

Docomo・au・ソフトバンクなどのキャリアスマホではなく、格安SIMに変えることをおすすめします。

また毎月の出費でも特に多い食費に関しても、外食をできるだけ減らして自炊する回数を増やすなど工夫してみましょう。

まとめ

結婚後のお金の不安を解消するためには、まずは夫婦でしっかりとした家計管理を行うことが重要です。

収入や支出を明確に把握し、予算を立てて無駄遣いを抑えることで、お金に関するストレスを軽減させましょう。将来のために貯金や投資などの資産運用についても検討する必要があります。

定期預金や投資信託などを活用して、将来の夢や目標に向けて資産形成を行うことで、安心感を得られるでしょう。

また、加入する保険の検討や見直しも効果的です。夫婦でしっかりと保険に加入し、万が一の際にもお互いをサポートできるように準備しておくことが大切です。

結婚後のお金の不安は、計画的な家計管理や資産形成、保険の見直しを行うことで解消することができます。

夫婦で協力し合いながら、安心して将来を見据えるための準備を整えましょう。

しかしお金に関する相談は、夫婦だけで抱え込まずにお金のプロに相談したほうが安心かつ分かりやすい場合がほとんどです。お金のプロに、結婚生活における資産形成のためのアドバイスを聞いてみませんか?

下記より、ぜひお気軽にお申し込みください。

【公式サイト】嫁の悩みを解決するお金セミナー(資産運用)はこちら